みなさんこんにちは。

今回は、投資に関する記事投稿となります。

投資といっても、色々あると思います。

自身のスキル・技術をアップするための投資、金融商品を購入し利回りで利益を上げる投資などです。

スキル・技術をアップする投資の代表例としては、資格取得や、専門書等を読む等です。

業務に関することや、転職に向けて有利となる資格の取得は有益です。

また、専門書を読んで学び、知識を向上するのもいい取り組みだと思います。

これらは、私自身も取り組んできました。

今後も継続して取り組む予定です。

ただ、金融商品に関する投資は、正直最近まで理解できていませんでした。

今回は、私も含め、これから金融商品に関する投資を始めたいと思われる方や、投資につて改めて確認したいと思われる方に向けた内容となります。

結論としては、楽天証券で証券口座を開設し、NISAやiDeCoを投資信託で運用するとなります。

上記に至った経緯などを本記事にまとめています。

最後まで読んでいただけますと幸いです。

■記事リンク

□1.金融投資について

金融投資についてですが、銀行商品、株、暗号通貨、不動産など様々あります。

◇銀行金融商品

銀行の金融商品は、定期預金、外貨、積み立てなどあります。

ただ、ご存じの方多いと思いますが、銀行の金融商品を購入したとしても、年金利が0.001%ぐらいで、100万円を預けていたとしても、1年間でもらえる利息は1,000円ぐらいとなります。

ATMからお金を数回おろしただけで、利息分が消えてしまいます。

また、銀行の金融商品は手数料が高いことでも有名です。

ドルなどの外貨預金を購入したとしても、日本円に戻すときの手数料が高く、あまりうまみがないのも現状です。

◇株

株は「株式投資」と呼ばれ、主に個人で運用できます。

最近はネット証券会社等で1株単位で購入できるサービスがありますが、従来(2018年10月以降)では、100株単位で買う必要があります。

例えば、任天堂の株が1株8,000円とした場合、100株を買う必要がありますので、80万円を用意する必要があります。

有名な企業の株はそれなりの値がします。

かといって、マイナーな企業の株だと安く買えますが、利益は見えにくく、初心者は手が出しにくいと思います。

◇暗号通貨

ビットコイン、イーサリアムなどが該当します。

一時期流行ったり、最近になってまた値上がりしたりしています。

正直、仮想通貨のチャートをずっと追っている方や、色々と前もって学習された方、長年やっている方でも、利益を得ている人はごくわずかと思います。

仮想通貨は、税金もかかり儲けが高いほど、税金が占める額も増えていきます。

初心者がいきなり仮想通貨に手を出すのはかなりリスクがあると私は思います。

◇不動産

不動産ですと、少し前に年収500万以上の方条件で、3,000万円のワンルーム不動産投資の広告など多くありました。

しかし、冷静に考えてみると、ワンルーム3,000万円の物件を購入したい方というのは、かなり限られていると思います。

一人暮らしでマンションを買うにしても、1LDK以上を考えるのが普通でしょう。

実際にワンルームマンション不動産で、儲けているという方はほとんどいないでしょう。

また、不動産はすでに不動産経営されている方が儲けているわけで、新規に参入しようとしても、悪条件な物件や土地ぐらいしかないでしょう。

不動産は初心者が手を出す投資ではないと私は考えます。

◇どの金融投資がいい?

では、どのような金融投資がいいのかというと、「投資信託」です。

投資信託は、株式投資と主に以下の違いがあります。

1.少額から始められる

投資信託は株式投資と異なり、少額からの投資が可能です。

100円からの少額投資ができます。

2.手数料等のコストがかかる

投資信託は運用をプロに任せるため、販売手数料や保有期間中の信託報酬等のコストがかかります。

コストがかかりますが、金融商品によって高いもの、低いものがあるので、それを見極めればそこまで気にする必要はないと思います。

ただし、コストが低いものは、ネット証券で購入できるものに限ります。

銀行窓口等では、手数料や信託報酬などがネット証券の倍以上にかかるものがあります。

手数料については、注意しましょう。

3.複数の優良企業の株をまとめた金融商品を購入できる

投資信託では、株式投資と異なり、1企業だけでの株を購入とならず、複数の企業の株がまとまったものを購入することができます。

これは「インデックス型の投資信託」となります。

インデックス型では、有名企業を集めたものとなっており、安定した値上がりを続けています。

Apple、マイクロソフト、エヌビディア、アマゾン、アルファベットA(Google親会社)など有名企業が該当します。

これら優良企業となっていますので、過信は禁物ですが、大きく値下がりはしないと思います。

大きく負けにくいというのが適切かと思います。

◇投資信託はどうやって運用したらいい?

では投資信託はどうやって運用したらよいでしょうか。

またどうやって始めたらいいでしょうか。

多分、ここで行き詰ってしまう人が多いのではと思います。

ネット情報や書籍、Youtube動画など、情報が多々あり、それで迷う方も多いと思います。

本ブログでは、以下2点をお勧めいたします。

□2.NISAやiDeCoについて

・1つ目:新NISAで投資信託を行う

今年の1月から新しいNISAが始まりました。

本ブログでも、以下記事でご紹介させていただきました。

https://susakiworks.com/lerning-202401/

NISAについては、金融庁のページに詳しく掲載されています。

https://www.fsa.go.jp/policy/nisa2/about/index.html

NISAは端的に言えば、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税(税金がかからない)になる制度です。

(通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。)

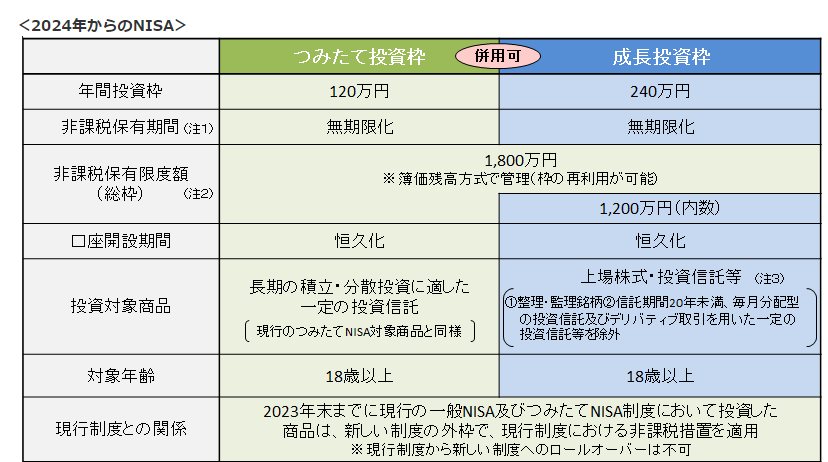

金融庁のNISAの図がわかりやすいです。

(出典:金融庁)

新NISAは、1800万円を上限に非課税で投資できます。

また、期間も無期限となっています。

年間積み立て投資枠、成長投資枠あわせて360万円、月に30万円まで、非課税で投資ができます。

それを5年続けることで、上限の1800万円まで非課税で投資することができます。

このケースは、投資資金を潤沢持っている方でないと難しいですね。

まずは5000円、10,000円の少額で問題ないと思います。

投資信託を行うのは、新NISAをお勧めします。

・iDeCoでの投資信託

もう一つの投資信託の運用として、iDeCoを推します。

iDeCoは、自分が拠出した掛け金を自分で運営し、資産を形成する年金制度です。

国民年金連合会が運営しています。

https://www.ideco-koushiki.jp/

「iDeCoの特徴」

(メリット)

iDeCoのメリットとしては、掛け金全額が所得税控除の対象となります。

また、NISAと同様、運用益も非課税となります。

(デメリット)

デメリットとしては、原則60歳になるまで資産を引き出すことができません。

また、NISAと異なり、新規開設や勤め先などが変わった場合は、書面での手続きとなります。

Webページでの変更は一部でしかできない不便さがあります。

◇NISAとiDecoなら・・・

iDeCoの場合、60歳以上からでないと引き出せません。

NISAは特に引き出しに関する年齢制限はありません。

ただ、iDeCoには所得税控除を行うこともできます。

理想としては、iDeCoとNISA両方運用するのが良いと思いますが、手続きが行いやすいNISAのみでもよいと思います。

(iDeCoは手続き等を行う場合、書面で行う必要があり、時間がかかります。)

◇金融投資、運用方法決定後に何をするか

ここまでで金融投資を行うなら「投資信託」、投資信託を運用するなら「NISA」とまとめました。

では、これらを行う際に、具体的に何を行う必要があるか?

それは、「証券口座」を選ぶことです。

投資信託、NISAを行う上で、銀行口座の他、証券口座が必要となります。

証券口座も、大手銀行の証券口座や、ネット証券口座がいくつもあります。

そこで、色々な証券口座の比較をしてみました。

以下は、各メジャーどころの証券口座のある機関、または「〇〇経済圏」と呼ばれるものです。

| No. | 各項目 | 楽天 | SBI | PayPay | Docomo | au |

|---|---|---|---|---|---|---|

| 1. | 証券 | 楽天証券 | SBI証券 | PayPay証券 | マネックス証券 | カブコム証券 |

| 2. | 銀行口座 | 楽天銀行 | 三井住友銀行 | PayPay銀行 | Dスマートバンク | じぶん銀行 |

| 3. | クレジットカード | 楽天カード | 三井住友カード | PayPayカード | dカード | auPayカード |

| 4. | バーコード決済 | 楽天ペイ | ※独自は高島屋のみ 他スマホ決済は可能 | PayPay | d払い | au PAY |

| 5. | ポイントサービス | 楽天ポイント | 独自は廃止 他ポイントサービスと連携可能 | PayPayポイント | dポイント | Pontaポイント |

| 6. | Nisa/iDeCo | 楽天証券 | SBI証券 | PayPay証券 ※iDeCo不可 | 資産運用NISA、 日興iDeCo | auのiDeCo |

| 7. | 投資信託 | 楽天証券 | SBI証券 | PayPay証券 | THEO+docomo | au株コム証券 |

| 8. | ふるさと納税 | 楽天ふるさと納税 | SBI ふるさとチョイス | PayPay商品券 | dショッピングふるさと納税 | au PAYふるさと納税 |

| 9. | ケータイサービス | Rakuten Mobile | ー | ワイモバイル | NTTドコモ | au |

| 10. | ネットサービス | Rakuten光 | ー | ソフトバンク光 | ドコモ光 | au PAYマーケット |

| 11. | ネットショッピングサイト | 楽天市場 | ー | Yahoo!ショッピング | dショッピング | au PAYマーケット |

| 12. | ネットスーパーサービス | Rakuten SEIYUネットスーパー | ー | ※支払い対応のみ | ※支払い対応のみ | 食品のネットスーパー・さんきん |

| 13. | 電子書籍サービス | 楽天ブックス | ー | ー | dブック | auブックパス |

| 14. | 保険サービス | 楽天生命保険 | SBI損害保険 | PayPayほけん | はなさく生命 | au損害保険 |

| 15. | 美容室サービス (髪、ネイル、エステなど) | Rakuten BEAUTY | ー | ※各美容室での支払い対応のみ | Beauty navi | ー |

| 16. | ブティックサービス | Rakuten Fashion | ー | ※支払い対応のみ | dファッション | au PAYマーケット |

| 17. | フリーマーケットサービス | Rakuten Rankuma | ー | Yahoo!フリマ | ー | ー |

| 18. | 電気サービス | Rakuten Energy | ー | ※支払い対応のみ | ドコモ電気 | auでんき |

| 19. | ガスサービス | Rakuten Energy | ー | ※支払い対応のみ | ※支払い対応のみ | ガス for au |

| 20. | 旅行サービス | Rakuten Travel | ー | ー | ー | au PAYマーケット |

| 集計 | ー | 20 | 8.5 | 15 | 17 | 18 |

※は0.5と設定

結果は以上となりました。

「楽天」が一番高いポイント、項目数となりました。

□3.どの証券会社にするか

上記の結果を踏まえて、私の見解としては、「楽天」で証券口座を作成するのが良いと考えます。

◇楽天で証券口座を作成するメリット

楽天で証券口座を作成した場合、複数のメリットがあります。

・各サービス利用でポイントが付与

楽天では、他の経済圏と比べ、様々なジャンルのサービスがあります。

特に楽天市場は、Amazonのように、様々な商品がネットで購入することができ、電子書籍なども取り揃えています。

また、最近私はネットスーパーも利用しており、これらのサービスは購入額に対しポイントが付きます。

そのポイントを投資信託を購入したりすることもできます。

ポイントは、もちろんその他のサービスの携帯料金支払いや、ネットショッピングなどに利用することができます。

・利用者が多く様々な知見がある

もう一つのメリットとして、楽天証券は利用者が多いことです。

ネット証券として、SBI証券と引けを取らないほど利用者がいることです。

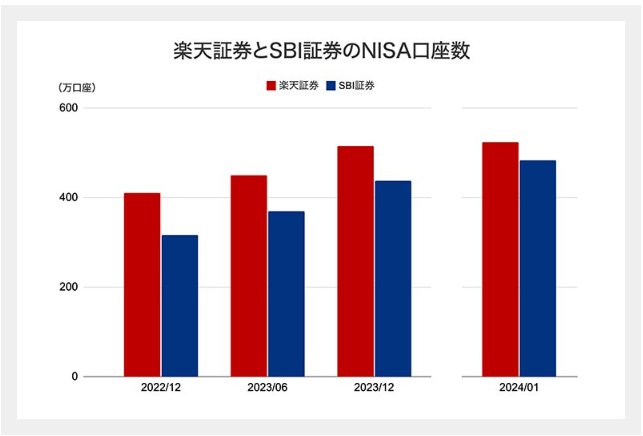

以下は、Yahooニュースからの出典となります。

2024年の1月から新NISAが運用開始となり、NISA口座を開設する方が一気に増えました。

その背景もあり、楽天証券、SBI証券で証券口座を開設する方が増えました。

これにより、利用者も多いため、書籍・ネット記事・Youtube動画などで様々の情報をキャッチアップすることができます。

当ブログでも、今後色々と発信していけたらと考えています。

□4.まとめ

長くなってしまいましたが、まとめとしては以下となります。

・投資信託で運用する

・NISAを利用する

・「楽天」で証券口座を作成し、様々なサービスと合わせて利用する

これは私が調査したり、これまでの経験をもとにまとめてみました。

今後も、投資に関する情報をまとめていきますので、よろしければ当ブログをみて頂けたら幸いです。

最後まで読んで頂き、ありがとうございました。

コメント